L’origine de la Fiducie et du Trust

Introduite récemment dans le droit français, l’opération de fiducie est innovante et en plein essor.

La fiducie est un contrat consistant à transférer des biens, des droits et des sûretés, présents ou à venir, d’une personne, appelée constituant, à une autre, le fiduciaire.

Ce dernier gère le (ou les) bien(s) tout en le tenant séparé de son patrimoine propre et agit dans un but contractuellement déterminé au profit d’un bénéficiaire, pouvant être le constituant.

Par téléphone :

06 64 17 27 88

Par e-mail :

asfagot@avocats-hf.com

La fiducie implique une dépossession des biens du constituant au profit du fiduciaire. Ce transfert de propriété s’effectue dans un cadre contractuel précis et dans un but déterminé et pour une durée limitée.

Si il respecte certaines conditions, le transfert du patrimoine en fiducie est réalisé en neutralité fiscale.

Le principe de la fiducie est connu en droit anglo-saxon sous le vocable de « trust », bien que les deux notions ne soient pas juridiquement identiques.

Le trust est un acte juridique unilatéral réglementé par l’Equity de la Common law, dans lequel un individu ou une personne morale (le settlor) transfère des actifs au trust et confère le contrôle de ces biens à un (ou plusieurs) tiers ou à une (ou plusieurs) institution — le(s) trustee(s) — pour le compte du ou des bénéficiaire(s).

Un conseil expert pour votre projet de fiducie

HF avocats réalise votre fiducie

L’équipe HF Avocats, forte de son expérience en la matière, accompagne ses clients dans des opérations fiduciaires.

Les applications de la fiducie sont nombreuses (objectifs de gestion, de transmission de patrimoine, de sûreté, etc.) et diverses (concernent tant les personnes physiques que morales).

Les fiducies effectuées :

- Fiducie à l’appui d’un refinancement immobilier ;

- Fiducie à vocation déconsolidante ;

- Fiducie au titre d’une garantie d’acquisition ;

- Fiducie-sûreté en garantie d’une émission d’obligations.

Pourquoi s’orienter vers la fiducie ?

Vos questions fiducie et trust

Quels sont les biens visés par la fiducie ?

Tous les biens peuvent être apportés en fiducie.

- Biens meubles ou immeubles, corporels ou incorporels ; droits réels principaux, démembrés ou accessoires ; biens présents ou futurs.

Par exemple : Parts sociales de SCI, immeuble, titres de société d’exploitation, etc.

- Les biens transférés peuvent être un actif seul, ou un actif et un passif.

Il ne peut cependant pas y avoir de passif seul. Il est toujours possible de transférer un ensemble patrimonial qui soit un passif net.

Par exemple : Crédit vendeur et titres de société, etc.

En quoi consiste le contrat de fiducie ?

La fiducie doit être expresse, c’est-à-dire qu’elle doit résulter d’un contrat écrit qui en précise les termes et conditions.

Le contrat de fiducie fait l’objet d’un enregistrement sous un mois auprès du service des impôts à peine de nullité.

Le patrimoine fiduciaire est distinct du patrimoine propre du fiduciaire.

Le fiduciaire doit rendre compte de sa mission : au bénéficiaire et, le cas échéant, à un tiers contrôleur.

Le statut de fiduciaire est limité à certains acteurs et notamment à un établissement de crédit, à un avocat ou à un asset manager.

Quelle est la fiscalité applicable en cours de vie de la fiducie ?

La fiscalité de la fiducie repose sur deux principes clés : le principe de neutralité et le principe de transparence fiscale.

Les droits transférés au patrimoine fiduciaire sont considérés en matière de droits d’enregistrement comme demeurant la propriété du constituant aussi longtemps qu’ils ne sont pas transmis à titre onéreux par le fiduciaire (sous réserve que le constituant n’ait pas cédé ses droits).

Cette règle est applicable, même en cas de « dépossession » ( c’est-à-dire en cas d’absence de contrôle du constituant sur les biens transférés).

Bon à savoir ! Des dispositions spécifiques permettent de préserver l’efficacité du régime mère-fille et de l’intégration fiscale pouvant exister avant le transfert en fiducie de titres de société.

Quelle est la fin du contrat de fiducie ?

A la fin de la fiducie, deux débouclages sont possibles :

- Le débouclage in bonis

Il s’agit du retour de tout ou partie du patrimoine fiduciaire au constituant. A ce titre, les actes le constatant ne donnent pas lieu à la perception de la taxe de publicité foncière sur les biens et droits immobiliers.

- Le débouclage in malis

Ce débouclage implique le transfert des biens à un tiers. Dans ce cas, les droits de mutation de droit commun exigibles, même en l’absence d’acte et imposition de la plus-value constituée (le prix de cession vs prix de revient fiscal chez le constituant).

Les atouts de la fiducie

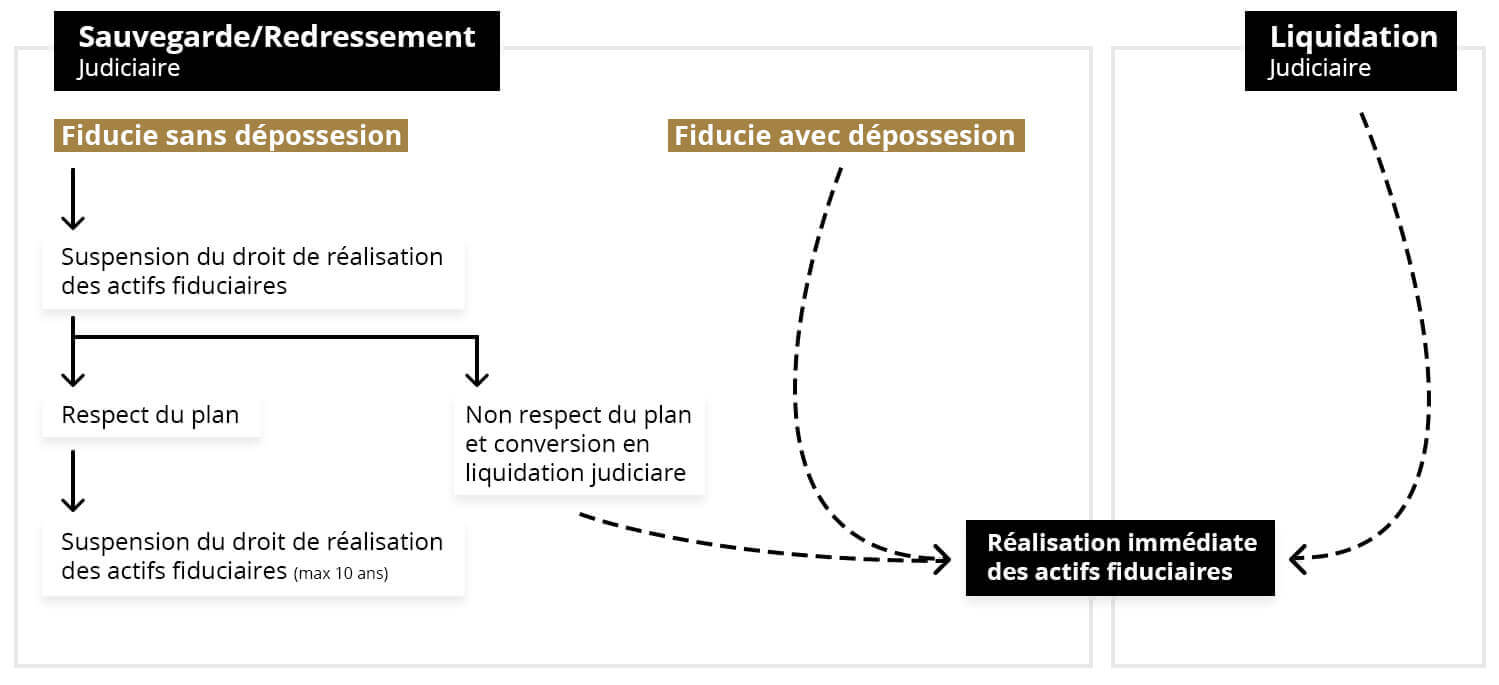

La fiducie est généralement présentée comme la reine des sûretés. En effet, les biens ont quitté le patrimoine du débiteur.

En cas de procédure collective, les droits du bénéficiaire ne sont pas, en principe, en concurrence avec ceux des créanciers du constituant.

Venez nous rencontrer

06 64 17 27 88

16 Impasse Gaston Chavatte – ZAC de l’Horbetoux – 85000 La Roche-sur-Yon

ffagot@avocats-hf.com

Ou prenez rendez-vous en ligne